Comment établir son épargne de précaution ?

Lorsque nous voulons établir son épargne de précaution, nous nous disons souvent :

« je verrais ce que je peux mettre à la fin du mois »

« ce mois ci je reste chez moi, comme ça je fais des efforts pour économiser »

« le mois prochain je ferrais plus attention »

Oui mais attention à quoi ? « Je ferais « …. »Je verrais »

Toutes ces paroles qui n’engagent que ceux qui y croit…

Alors qu’il existe des technique simple et pour tout les revenus qui permettent de dégager réellement de l’argent pour notre épargne…

Sommaire

ToggleDéfinir son épargne grâce à la pyramide de Maslow

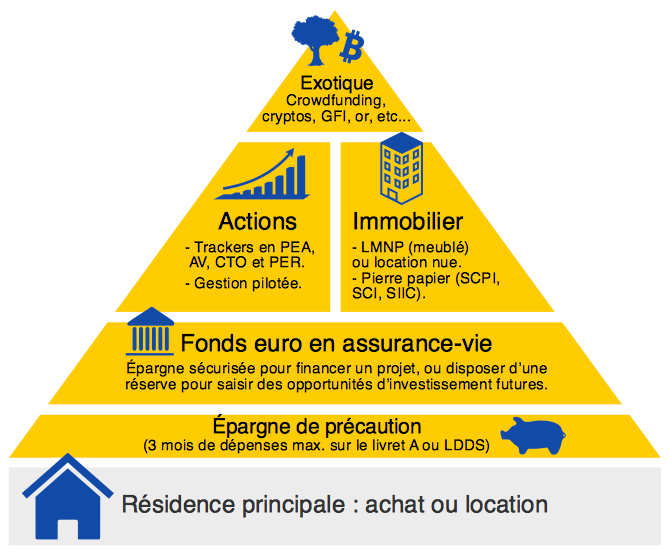

Connaissez vous la pyramide de Maslow ?

c’est un outil de développement personnel qui illustre les besoins des individus par ordre de priorité. Par exemple les besoins physiologique, comme la reproduction, la nourriture la respiration…

Les besoins les plus primaires sont à la base de la pyramide et sont les plus importants à assouvir et le sommet sont les besoins les moins important et les dernier que l’on devrait vouloir s’attribuer

Et si, nous pouvions adapter cette pyramide à la gestion de notre argent?

Voici une adaptation de la pyramide à la finance personnel et que plus nous montons vers le sommet de la pyramide plus la part d’argent alloué devrait se restreindre car plus risqué même si potentiellement plus rémunératrice mais j’y reviendrais. Nous pouvons constater que la base correspond au besoins de logement. Plus généralement, le socle serait nos dépenses essentiels. n’hésitez pas à aller voir mon article sur la méthode 50 / 30 / 20 pour plus de précision. Notre fameux épargne lui arrive juste au dessus avec l’épargne de précaution.

L'importance de l'épargne de précaution

L’épargne de précaution correspond à une certaine somme qui devrait couvrir vos dépenses mensuel afin de pouvoir parée un imprévu ( panne de voiture, panne de chauffe eau,…). ATTENTION, cet argent ne doit pas servir à s’acheter une nouvelle télévision ou pour les vacances.

Cette épargne, doit être disponible immédiatement sans délai sur des supports financiers garantis comme :

- Le livret A qui au plafond de versement de 22950 euros

- Le livret de développement durable et solidaire, ou LDDS, avec un plafond de 12000 euros

- Le livret d’épargne populaire, ou LEP, qui a un plafond de 10000 euros

Attention, en ce qui concerne le LEP, il est soumis à des conditions d’ouverture.

En effet, il faut veiller à :

- Etre résident fiscal en France

- Ne pas posséder un autre LEP

- Ne pas être rattacher fiscalement au foyer de ses parents

- Remplir les conditions de revenus en fonction du nombre de part dans votre foyer fiscal.

Par exemple le plafond de revenu pour une personne seul est de 22823 euros. Je vous partage un lien vers le site du gouvernement français afin de connaitre votre plafond en fonction du nombre de part fiscal, en allant dans l’onglet « qui peut ouvrir un LEP ».

Evidemment, tous ces livrets sont gratuits, sans frais d’ouverture, de gestion et de clôture.

Combien mettre sur son épargne de précaution ?

Il est généralement recommandé d’avoir une épargne de précaution équivalent à 3 ou 6 mois de dépenses mensuel.

Mais il est possible d’adapter cette somme à votre profil.

Un auto entrepreneur ou une personne ne touchant pas de revenus fixe pourrait avoir besoin de 12 mois de dépenses d’avance en cas de baisse de son activité.

Lorsque l’on a des enfants à charge, nous pouvons également sécurisé d’avantage d’argent

En revanche, un profil étudiant avec peut de dépenses (encore hébergé chez ses parents par exemple) peut parfaitement réduire son épargne de précaution à 3 mois car son profil serait moins risqué.

Enfin il y a la sensibilité au risque de chacun, certains voulant maximiser l’utilisation de leur argent vers des investissement, et d’autres préférant maximiser leur épargne disponible.

Quels prérequis ?

Attention tout de même, car il existe un prérequis important pour pouvoir établir cet épargne de précaution.

Il faut en effet pouvoir dégager une somme d’argent fixe à chaque début de mois. Cette somme ne doit pas être nécessaire pour les consommations mensuels. Car dans ce cas, vous serez contraint de réutiliser cet argent au cours du mois.

=> Il ne faut pas vivre au dessus de ses moyens.

En effet, si actuellement, vous avez une reste à vivre nul, voir négatif, la première action devra être de réduire des postes de dépenses afin de pouvoir dégager une somme d’argent pour constituer votre épargne de précaution.

Afin de vous aider à voir où vous en êtes avec votre argent je peux vous proposer une méthode l’analyse simple dans le but de vous aider à effectuer un diagnostic simple de vos dépenses et de découvrir votre taux d’épargne actuel

Cliquez sur ce lien pour obtenir votre PDF gratuit

Pour aller plus loin

Si vous n’avez pas encore établi une base de budget, je vous invite à lire mon article sur la méthode 50 / 30 / 20 qui est un bon début lorsque l’on a aucune idée de la marche à suivre pour commencer à mettre de l’épargne de côté de manière efficace et surtout durable dans le temps.

3 réflexions au sujet de “Etablir son épargne de précaution”