Pourquoi je n'arrive jamais à épargner

20 dépenses qu'on ne voit plus.

Il y a quelques mois, j’ai fait quelque chose que j’avais repoussé depuis longtemps. J’ai vraiment regardé où passait mon argent. Pas en diagonale, pas « à peu près », vraiment, ligne par ligne.

Honnêtement ? J’aurais préféré ne pas le faire.

Pas parce que j’avais fait des folies. Justement. Il n’y avait rien de scandaleux dans mes relevés. Juste… beaucoup de petites choses. Un abonnement souscrit avec une offre de bienvenue les premiers mois que je n’avais jamais résilié. Des Uber Eats commandés les soirs où je n’avais « pas le courage » de cuisiner. Une appli à 4,99€ par mois dont j’avais oublié l’existence.

Pris un par un, aucun de ces montants ne créer un gros déficit dans mon budget. C’est exactement le problème.

Parce qu’une fois additionnés, ces petits riens représentaient facilement 200 à 300€ par mois qui partaient sans que je m’en aperçoive. De l’argent que j’aurais pu épargner, investir, ou au moins choisir de dépenser, plutôt que de le laisser filer par automatisme.

Si vous vous reconnaissez là-dedans, la suite est pour vous. Non pas pour culpabiliser, mais pour voir enfin ce qu’on préfère souvent ignorer.

Je vais vous lister ces 20 petites transaction sournoises qui réduisent votre taux d’épargne et ralentissent nos objectifs financiers.

Sommaire

ToggleI) Les abonnements oubliés

Celui-là, tout le monde l’a. Un abonnement souscrit pour un essai gratuit, une appli téléchargée un soir par curiosité, une box qu’on s’était offerte « pour voir ». Et puis la vie passe, et le prélèvement, lui, continue.

Le problème avec les abonnements, c’est qu’ils sont conçus pour se faire oublier. De petits montants, prélevés discrètement chaque mois, qui n’apparaissent jamais assez clairement sur un relevé pour déclencher une réaction.

Ce que vous pouvez faire : prenez 20 minutes ce week-end pour éplucher vos prélèvements automatiques. Pas pour tout supprimer — juste pour choisir consciemment ce que vous gardez.

II) Les livraisons de repas

Uber Eats, Deliveroo, Just Eat… Ces applis ont un talent particulier : elles surgissent exactement quand vous êtes fatigué, quand il est tard, quand le frigo est vide et que cuisiner semble impossible.

Le souci, c’est que ce qui ressemble à un repas à 15€ coûte en réalité 22 à 25€ une fois les frais de livraison, le service et potentiellement le pourboire ajoutés. Deux fois par semaine, ça fait près de 200€ par mois. Soit 2 400€ par an — pour des plats souvent tièdes.

Ce que vous pouvez faire : pas question de tout interdire. Mais fixer une limite une commande par semaine maximum, le weekend par exemple change vraiment la donne sur le budget mensuel.

III) Le ou les petits café du matin

Un café en bas du bureau le matin. Un autre après le déjeuner. Un jus, un croissant 🥐 le vendredi, un thé l’après-midi… Chaque achat pris isolément coûte moins de 5€. Ensemble, ils peuvent facilement atteindre 80 à 120€ par mois.

Ce n’est pas une question de se priver. C’est une question de prendre conscience que ces moments « gratuits » dans la tête ne le sont pas vraiment dans le porte-monnaie.

Ce que vous pouvez faire : gardez vos rituels, mais identifiez lesquels vous tiennent vraiment à cœur — et lesquels sont juste de l’automatisme. Accordez vous le petit croissant avec les collègues (ou pas 😅) le vendredi plutôt que de systématiquement s’arrêter à la boulangerie tout les matins car vous n’avez pas pris le temps de déjeuner avant.

IV) Renouveler son smartphone trop souvent 📱

Alors, oui, pour l’exemple, ce n’est généralement pas une petite somme à avancer. Le prix moyen d’un smartphone étant de 450 euros.

Les marques ont trouvé la formule parfaite : vous proposer de changer de téléphone tous les ans, en fractionnant le coût pour que ça semble indolore. 25€ par mois, ça paraît raisonnable. Sauf que sur deux ans, c’est 600€ pour un appareil dont l’ancien modèle faisait exactement la même chose.

La durée de vie d’un smartphone est en réalité de 4 à 5 ans pour un usage standard. Mais l’industrie a réussi à nous convaincre du contraire.

Ce que vous pouvez faire : la prochaine fois que votre opérateur vous propose « une belle offre » pour upgrader, demandez-vous honnêtement si votre téléphone actuel est vraiment en fin de vie — ou juste en fin de cycle marketing.

V) La fast fashion

Les soldes donnent l’impression d’économiser. Acheter trois t-shirts à 10€ au lieu d’un à 30€, c’est malin, non ? Pas vraiment — parce que dans la plupart des cas, on n’aurait acheté qu’un seul t-shirt sans la promo.

La fast fashion joue sur le volume. Des petits prix qui donnent envie d’acheter plus, des tendances qui changent vite pour rendre les vêtements « démodés » en quelques mois, et un sentiment de bonne affaire qui masque une dépense réelle.

Je ne parle même pas des sites internet type SHEIN, TEMU,… qui utilise des méthodes de ventes ultra agressive pour vous forcer à acheter toujours plus. Ce qui augmentera mathématiquement la facture ramené au mois.

Ce que vous pouvez faire : avant chaque achat vestimentaire, posez-vous une question simple : est-ce que je le porterais si il n’était pas en solde ?

VI) L'abonnement à la salle de sport

Janvier. Les bonnes résolutions. L’abonnement signé avec enthousiasme pour « cette fois, c’est sûr, j’y vais ». Et puis février arrive, le travail reprend, la motivation s’effrite — mais le prélèvement, lui, ne s’effrite pas.

En France, on estime qu’une large majorité des abonnés à une salle de sport ne la fréquentent plus après le troisième mois. Ce qui signifie que des millions de personnes paient chaque mois pour… ne rien faire.

Je ne prône pas la sédentarité dans le canapé ! Le sport doit avoir sa part dans votre budget. Choisissez juste le bon.

Ce que vous pouvez faire : si vous n’y êtes pas allé depuis plus de 6 semaines, c’est probablement le signe qu’il faut résilier — et trouver une alternative gratuite ou moins contraignante.

VII) Les frais bancaires invisibles

Frais de tenue de compte, commissions sur les virements, carte bancaire premium dont vous utilisez 10% des avantages, assurance sur les moyens de paiement déjà couverte par votre carte… Les banques traditionnelles sont très créatives sur ce sujet.

Ce poste de dépense est particulièrement frustrant parce qu’il ne vous apporte strictement rien en retour. C’est de l’argent donné, pas dépensé.

Si vous n’avez pas besoin d’avoir un contact privilégié avec votre conseiller bancaire, ne lui offrez pas votre argent pour un entretien rapide par an. Tout ça pour obtenir des propositions sur des abonnements téléphoniques ou des assurances véhicules.

Ce que vous pouvez faire : comparez votre offre actuelle avec les néobanques ou banques en ligne. Dans la plupart des cas, vous pouvez économiser entre 100 et 200€ par an sans rien sacrifier.

VIII ) Les achats impulsifs en ligne

J’ai déjà cité quelques exemples dans le point numéro 5.

Les sites e-commerce sont des environnements conçus par des équipes entières de psychologues et d’experts en comportement pour maximiser vos achats. Le bouton « commander en 1 clic », le stock limité fictif, les « autres clients ont aussi acheté »… rien n’est laissé au hasard.

Et puis il y a les notifications de promo qui arrivent exactement au bon moment, les ventes flash le dimanche soir quand vous êtes avachi dans votre canapé, légèrement ennuyé.

Ce que vous pouvez faire : adoptez la règle des 48h. Tout article ajouté au panier doit y rester au moins deux jours avant l’achat. Vous seriez surpris du nombre de fois où l’envie passe toute seule.

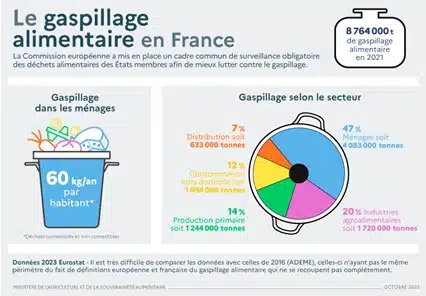

IX) Le gaspillage alimentaire

On fait les courses avec de bonnes intentions. Des légumes frais, des produits de qualité, un menu vaguement planifié dans la tête. Et puis la semaine se passe, le rythme s’emballe, et le vendredi on jette ce qui n’a pas été cuisiné.

En France, un foyer jette en moyenne l’équivalent de 150 à 200€ de nourriture par an. Pour certains ménages, c’est bien davantage. C’est de l’argent littéralement mis à la poubelle.

En plus d’être un désastre écologique, c’est un cauchemar pour votre argent.

Ce que vous pouvez faire : planifier ses repas sur la semaine avant de faire les courses — même approximativement — réduit le gaspillage de façon spectaculaire. Pas besoin d’être rigoureux, juste un peu plus intentionnel. Vous pouvez également cuisiner en grosse quantité une à deux fois par semaine, vous gagnerez du temps le soir venu. Pensez au point numéro 2.

X) Le mille feuille des assurances

Garantie étendue proposée à la caisse d’une grande surface, assurance voyage incluse dans votre carte bancaire mais souscrite en doublon, protection juridique déjà couverte par votre mutuelle… Les assurances inutiles ou redondantes sont partout, et elles ont en commun d’être souvent souscrites dans l’urgence ou par réflexe.

Ce que vous pouvez faire : faites l’inventaire de toutes vos assurances une fois par an. Vérifiez ce que couvre déjà votre carte bancaire — vous seriez surpris de l’étendue des garanties incluses — et supprimez les doublons sans hésiter.

XI) Les crédits à la consommation et le "Buy Now Pay Later"

Payer en 3 fois sans frais, ça semble neutre. Et souvent, ça l’est. Mais le vrai danger du paiement fractionné, c’est qu’il anesthésie la douleur de la dépense. On achète quelque chose qu’on n’aurait pas acheté comptant, parce que « ça ne fait que 30€ par mois ».

Multipliez ce raisonnement par trois ou quatre achats dans l’année, et vous vous retrouvez avec un budget mensuel grignoté par des remboursements pour des choses dont vous avez parfois même oublié l’existence.

Attention, toutes ces facilités de paiement ne sont pas systématiquement sans frais, surtout si vous passez par des organismes proposant des crédits à la consommation.

Ce que vous pouvez faire : avant de fractionner un achat, posez-vous la question : est-ce que je l’achèterais si je devais payer la totalité maintenant ? Si la réponse est non, c’est un signal d’alarme. Mettez plutôt de côté tout les mois pour différer réellement votre achat et dilué votre besoin (voir dépense numéro 8).

XII) Les sorties entre amis 🍸🥂

Une soirée entre amis, un verre après le boulot, un dîner d’anniversaire… La vie sociale a un coût, et c’est tout à fait normal. Le problème, c’est quand ces dépenses se font sans aucune conscience du montant réel.

Un verre en terrasse à Paris tourne facilement autour de 10€. Une soirée « tranquille » peut rapidement atteindre 60 à 80€ sans qu’on l’ait vraiment décidé. Et contrairement à d’autres dépenses, celle-ci est difficile à réduire sans avoir l’impression de se priver socialement.

Ce que vous pouvez faire : pas question de fuir vos amis. Mais alterner les soirées en bar avec des soirées chez les uns et les autres change radicalement la facture de fin de mois — sans rien enlever au plaisir d’être ensemble.

XIII) Les cadeaux par obligation sociale 🎁

Noël, anniversaires, mariages, naissances, fêtes des mères, des pères… Le calendrier est semé de moments où l’on dépense non pas parce qu’on en a envie, mais parce qu’on s’y sent obligé. Et souvent, on donne plus, par peur de paraître radin, par culpabilité, par manque de temps pour trouver mieux.

Résultat : on offre des choses dont les gens n’ont pas besoin, avec de l’argent qu’on n’a pas vraiment, pour une occasion qu’on aurait pu marquer autrement.

Ce que vous pouvez faire : fixez-vous un budget cadeau annuel en début d’année. Une enveloppe globale, pas un montant par occasion. Ça force à prioriser et à être plus créatif — ce qui produit souvent de meilleurs cadeaux.

XIV) Le bien-être et le self-care

Soins, massages, cosmétiques premium, compléments alimentaires, bougies à 40€, retraites de yoga… Le secteur du bien-être a réussi un tour de force : transformer la dépense en acte vertueux. On ne « gaspille » pas, on « prend soin de soi ».

Ce n’est pas une critique car se faire du bien est légitime. Mais c’est un domaine où le marketing joue énormément sur l’insécurité et l’image de soi, ce qui rend les achats difficiles à questionner sans avoir l’impression de se négliger.

Ce que vous pouvez faire : distinguez ce qui vous fait vraiment du bien de ce qui vous donne juste l’impression d’en prendre soin. Ce n’est pas la même chose — et votre porte-monnaie fera la différence.

XV) Les voyages mal anticipés ✈

Voyager, c’est l’une des meilleures façons de dépenser son argent. Mais c’est aussi l’un des postes où l’on gaspille le plus inutilement, non pas en partant, mais dans la façon dont on organise le départ.

Réservation de dernière minute, bagages en soutes non prévu lors de l’achat du billet, taxi à l’aéroport faute d’avoir vérifié les transports en commun, hôtel en centre-ville choisi par défaut… Ces petits écarts peuvent facilement doubler le coût réel d’un voyage par rapport à ce qu’il aurait pu coûter avec un peu d’anticipation.

Ce que vous pouvez faire : réservez tôt, comparez les options de transport sur place avant de partir, et intégrez tous les frais annexes dans votre budget voyage dès le départ. Un voyage bien préparé coûte souvent 30 à 40% moins cher qu’un voyage improvisé.

XVI) Les micro-transactions et achats in-app

Celui-là, on le sous-estime systématiquement. Un skin dans un jeu mobile, des vies supplémentaires, un filtre premium sur une appli photo, un boost sur un profil de rencontres… Chaque achat ne dépasse pas 3 ou 4€. C’est précisément pour ça qu’ils sont dangereux.

L’industrie du jeu mobile a perfectionné l’art de rendre ces achats impulsifs et quasi inconscients. On ne « dépense » pas, on « débloque ». La nuance est subtile, mais elle change tout dans la façon dont notre cerveau enregistre la transaction.

Ce que vous pouvez faire : activez les notifications d’achat sur votre téléphone et désactivez le paiement en 1 clic sur les stores. Ajouter une seule étape de friction suffit souvent à stopper l’impulsion. Et pour être franc, le skin à la mode sur votre dernier jeu mobile… 🤔

XVII) Le logement surdimensionné 🏡

Il est vrai que le marché de l’immobilier est différent d’une ville à une autre, d’un type de bien à un autre mais, souvent, une réflexion en amont permet de faire de réelle économie sur le long terme.

C’est peut-être la dépense la plus difficile à remettre en question parce qu’elle touche à quelque chose d’intime. Notre chez-nous, notre confort, notre image. Pourtant, payer pour des mètres carrés qu’on n’utilise pas, ou pour un quartier « prestige » dont on pourrait se passer, représente souvent la plus grosse fuite du budget.

Une différence de 150€ par mois sur le loyer, c’est 1 800€ par an. Sur cinq ans, c’est 9 000€ — une somme qui, investie, pourrait changer la trajectoire de votre épargne.

Ce que vous pouvez faire : à chaque renouvellement de bail ou déménagement, demandez-vous honnêtement si votre logement correspond à vos besoins réels — ou à l’image que vous voulez donner.

XVIII) La voiture, sous(ou sur)-optimisée 🚙

La voiture est souvent le deuxième poste de dépense d’un ménage, juste après le logement. Et c’est aussi l’un des plus mal optimisés. Assurance jamais renégociée depuis des années, carburant premium utilisé par habitude alors que le moteur ne le nécessite pas, entretien systématiquement confié au concessionnaire au lieu d’un garage indépendant…

Ces réflexes coûtent cher. Très cher. Sans que la voiture roule mieux pour autant.

Est ce qu’un couple sans enfant, vivant en centre ville a besoin d’une voiture familiale ?

Ce que vous pouvez faire : comparez votre assurance auto tous les ans à la date d’anniversaire du contrat — c’est le moment où vous pouvez résilier sans frais. Sur ce seul poste, les économies peuvent dépasser 200€ par an.

XIX) Le stockage et les objets inutilisés 📦

On achète, on accumule, on n’ose pas jeter — et un jour on loue un box de stockage pour entreposer des affaires qu’on ne regarde plus jamais. C’est le symptôme le plus visible d’un problème plus profond : on a acheté des choses dont on n’avait pas vraiment besoin, et on continue de les payer même après usage.

Un box de stockage coûte entre 50 et 150€ par mois selon la taille et la ville. Pour stocker des cartons qu’on n’ouvrira probablement jamais.

Plus couramment, vous êtes en appartement vous louez un garage à côté de votre logement. Garage qui ne sert pas à votre voiture mais à stocker les vêtements des enfants qu’ils ne mettent plus et les super affaires sue vous avez réalisé sur le net 😉 (point numéro 5 et 8)

Ce que vous pouvez faire : avant de louer un espace supplémentaire, demandez-vous si ces affaires méritent vraiment d’être conservées — ou si les vendre ou les donner ne serait pas plus libérateur, financièrement comme mentalement.

XX) Les paris et jeux d'argent

On les range dans la catégorie « divertissement », ce qui les rend difficiles à questionner. Un grattage par semaine, un pari sur un match, une petite mise sur une appli de poker en ligne… Chaque mise semble anodine, et la perspective d’un gain — même improbable — suffit à justifier la dépense.

Mais mathématiquement, les jeux d’argent sont conçus pour que le joueur perde sur le long terme. Ce n’est pas un jugement moral, c’est juste la réalité du modèle économique.

Ce que vous pouvez faire : traitez ces dépenses comme ce qu’elles sont — du divertissement — et fixez-leur un budget mensuel strict, comme vous le feriez pour le cinéma ou une sortie restaurant. Dès que l’enveloppe est vide, c’est fini pour le mois.

XXI) BONUS: Les abonnements essentiels.

Il est nécessaire de souscrire à un forfait téléphonique mais avez vous besoin d’avoir 200 Go d’internet, d’avoir des appel illimités n’importe où sur la planète…

Avez vous besoin d’un réseau wifi premium à votre domicile si vous ne faites que de la navigation internet.

Renégociez vos abonnements tout les ans, et changez d’opérateur vers des version lowcost bien suffisantes pour 80 % des gens.

Et maintenant, on fait quoi ?

Soyons honnêtes : personne ne va lire cet article et corriger les 20 points dès demain matin. Ce ne serait d’ailleurs pas une bonne idée. Vouloir tout changer d’un coup, c’est la meilleure façon de ne rien changer du tout.

Ce qui fonctionne vraiment, c’est bien plus simple. Choisissez deux ou trois points qui vous ont fait tiquer en lisant — ceux où vous vous êtes dit « ah oui, ça me parle » — et commencez par là. Rien que ça. Pas de grand plan, pas de tableur élaboré, pas de résolution solennelle. Juste deux ou trois petites décisions concrètes, prises cette semaine.

Résilier un abonnement oublié. Fixer une limite sur les livraisons de repas. Comparer son assurance auto. Ce sont des actions qui prennent 20 minutes et qui peuvent libérer 50, 100, parfois 200€ par mois — durablement.

L’épargne, ce n’est pas une question de discipline surhumaine ou de sacrifices douloureux. C’est surtout une question de conscience. Savoir où part son argent, décider intentionnellement comment on le dépense, et récupérer le contrôle sur les fuites qu’on avait cessé de voir.

Vous n’avez pas à devenir quelqu’un d’autre pour mieux épargner. Vous avez juste à regarder un peu plus attentivement ce que vous faites déjà.

Vous voulez aller plus loin ? Chaque semaine, je partage des conseils concrets pour mieux gérer votre argent au quotidien — sans jargon financier, sans culpabilité.