Sommaire

ToggleLaisser son argent sur son compte courant, c'est accepter de perdre le l'argent.

Comme beaucoup de personnes, nous sommes rassurés de voir, en début de mois, nos comptes courants alimentés. Nous le sommes plus encore en fin de mois, lorsque nous avons pu laisser de côté une certaine somme sur ce compte « au cas où ».

« Cet argent est sécurisé », « je garde un contrôle total dessus » : c’est le raisonnement le plus simple, quels que soient nos revenus.

Pourtant, laisser ses économies sur son compte bancaire est le meilleur moyen de perdre du pouvoir d’achat à petit feu, à cause d’un ennemi invisible : l’inflation.

Pour la définir, nous pouvons dire que l’inflation est l’augmentation générale et durable des prix des biens et des services. Cette hausse silencieuse grignote votre pouvoir d’achat et la somme d’argent sur votre compte ne diminue pas, mais ce que vous pouvez réellement acheter avec cette même somme s’amenuise. On parle alors de réduction de notre sécurité réelle. Ce n’est pas une image métaphorique, c’est une réalité mathématique.

Prenons comme exemple :

Avec une inflation à 2,5 % par an,1 000 € laissés sur un compte à 0 % deviennent l’équivalent de 778 € en pouvoir d’achat sur 10 ans. Votre solde n’a pas bougé, mais ce que vous pouvez acheter avec, si.

Culturellement, nous avons appris à associer le compte courant à la sécurité. L’argent est là, visible, garanti. Mais cette vision confond deux notions très différentes : la sécurité nominale (le chiffre sur l’écran ne bouge pas) et la sécurité réelle (le pouvoir d’achat est préservé).

Un compte courant vous offre la première, mais jamais la seconde. Pourtant, c’est cette sécurité réelle qui compte vraiment le jour où vous décidez d’acheter une voiture, de partir en vacances ou de rénover votre appartement. Dans cinq ans, le chiffre sera le même, mais votre projet, lui, coûtera plus cher.

Ne rien faire de son argent est, en soi, une décision financière. Si cela donne l’illusion d’économiser, c’est souvent la solution la moins rentable. Elle génère des coûts invisibles qui n’apparaissent jamais sur vos relevés de compte : c’est le paradoxe de l’inaction.

En comparant cette passivité avec les chiffres historiques de l’inflation en France, nous parvenons aux constatations concrètes suivantes :

La rémunération de la majorité des comptes courant en France

0%

Inflation en 2022 / 2023

5%

Rendement réel de votre argent sur votre compte courant durant 2022/2023

-5%

Combien garder sur son compte courant ?

La question n’est pas de vider son compte courant au profit de placements risqués, mais de déterminer rationnellement quelle fraction de votre patrimoine doit y résider, et pour quelles raisons.

La réponse des conseillers financiers est relativement consensuelle : le compte courant doit couvrir vos flux opérationnels mensuels (loyer ou remboursement de crédit, courses, factures, abonnements, transports), soit en général l’équivalent de un à deux mois de dépenses courantes.

Cette réponse est simple, mais mérite d’être nuancée. Pour beaucoup, il peut être difficile, voire stressant, de se limiter strictement à deux mois de dépenses. La clé réside, encore une fois, dans la personnalisation de vos arbitrages financiers.

Vous devez avoir une conscience précise de ce que vous coûte votre train de vie. L’objectif est de conserver un fonds de roulement suffisant pour ne jamais manquer d’argent, sans pour autant en garder trop et subir l’érosion de l’inflation. Pour y parvenir, voici une méthode pour déterminer précisément vos besoins mensuels.

Une fois votre trésorerie mensuelle établie, il vous faudra constituer un fonds de sécurité afin de pallier les aléas de la vie courante.

L’erreur serait, d’une part, de sous-estimer ce montant et, d’autre part, de le laisser dormir sur votre compte courant. En agissant ainsi, vous prenez deux risques : celui de piocher dedans plus ou moins volontairement pour des dépenses non essentielles, et celui de laisser la « sainte inflation » prélever son dû chaque année.

Placez cet argent sur des supports adaptés pour le faire travailler. L’objectif est simple : rester à l’équilibre face à l’inflation, voire la battre, tout en gardant votre capital disponible instantanément.

Vous avez également la possibilité de décaler l’utilisation de cet argent en l’investissant sur horizons plus lointain.

Comment placer mon argent ?

Si vous vous intéressez aux finances, il y a bien une phrase que vous entendez régulièrement :

« Le seul couple qui ne divorcera jamais, c’est le duo rendement / risque. »

En effet, plus vous chercherez à battre l’inflation, plus les rendements potentiels augmenteront, mais les risques de perte en capital également. Pour autant, il serait impensable de placer toute son épargne de précaution sur des supports à haut risque : en cas de chute brutale des cours, vous perdriez toute sécurité financière au moment où vous en auriez peut-être le plus besoin.

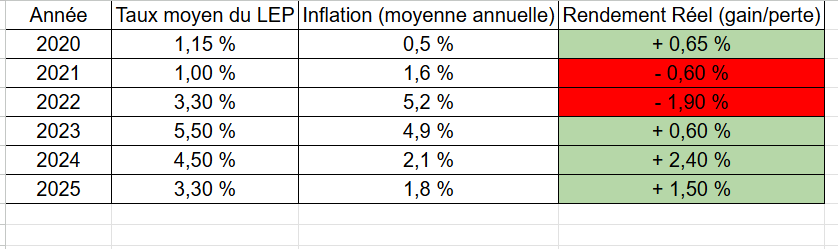

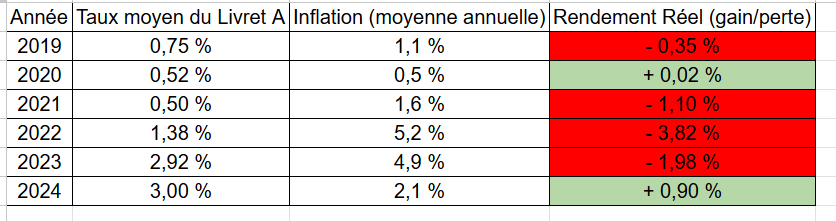

À l’inverse, l’autre erreur classique est de laisser dormir l’ensemble de son épargne à long terme sur des placements peu rémunérateurs, comme les livrets réglementés. Prenons l’exemple des deux supports les plus populaires en France : le Livret A et le Livret d’Épargne Populaire (LEP).

Livret A ou Livret d'Epargne Populaire (LEP)

Les livrets dits « réglementés » sont des outils d’épargne permettant d’entreposer très facilement des liquidités. De plus, l’argent est disponible immédiatement, par un simple virement depuis votre application bancaire, ce qui rend ces fonds extrêmement liquides.

Ils bénéficient d’une protection particulièrement solide en France. Contrairement aux comptes bancaires classiques, ce n’est pas seulement la banque qui assure vos avoirs, mais l’État français lui-même. Ils sont garantis à hauteur de 100 000 € par client et par établissement.

Comme vous pouvez le voir sur ces deux tableaux comparatifs, les livrets réglementés ne sont pas les placements les plus rémunérateurs du marché.

Néanmoins, si vous remplissez les conditions d’éligibilité, le LEP est de loin le plus intéressant, car son taux a régulièrement dépassé l’inflation moyenne ces six dernières années. Le Livret A, lui, ne l’a battue que deux fois. Le reste du temps, l’inflation l’a surpassé, diminuant ainsi le pouvoir d’achat des sommes épargnées.

Cela ne signifie pas pour autant qu’il faille ignorer ces livrets. Ils doivent simplement être utilisés pour accueillir :

Votre fonds d’urgence (pour parer aux imprévus) ;

Vos liquidités pour des projets à très court terme (1 à 2 ans) ;

Une réserve de cash en attente d’opportunités financières plus performantes.

Commencer par là ne vous apportera pas la liberté financière, mais cela réduira l’impact inflationniste sur votre épargne et structurera votre stratégie en allouant votre argent à une utilisation précise. Notez enfin que le LDDS offre les mêmes rendements que le Livret A, mais avec un plafond de versement inférieur (12 000 €).

Faire travailler son argent pour plus de performance

Attention, cette partie ne constitue pas un conseil en investissement.

Les performances passées ne préjugent pas des performances futures

Il existe notamment un risque de perte en capital.

Je vous conseil fortement de vous renseigner et de faire vos choix en fonction de vos convictions et de votre situation financière

Si vous décidez d’investir votre argent sur des supports plus dynamiques, plusieurs solutions s’offrent à vous. Vous pouvez vous exposer aux marchés boursiers ou obligataires via, par exemple :

Le CTO (Compte-Titres Ordinaire) : L’enveloppe reine par excellence. Bien qu’elle ne présente aucun avantage fiscal, elle vous donne accès à tous les supports financiers (actions mondiales, fonds indiciels, obligations, matières premières, etc.).

Le PEA (Plan d’Épargne en Actions) : Il privilégie les marchés européens et offre un avantage fiscal non négligeable après 5 ans de détention.

L’Assurance-Vie : Polyvalente, elle permet d’allier sécurité (fonds euros) et dynamisme (unités de compte). Elle offre des avantages fiscaux et successoraux après 8 ans. De très bons contrats existent désormais en ligne avec des frais très compétitifs.

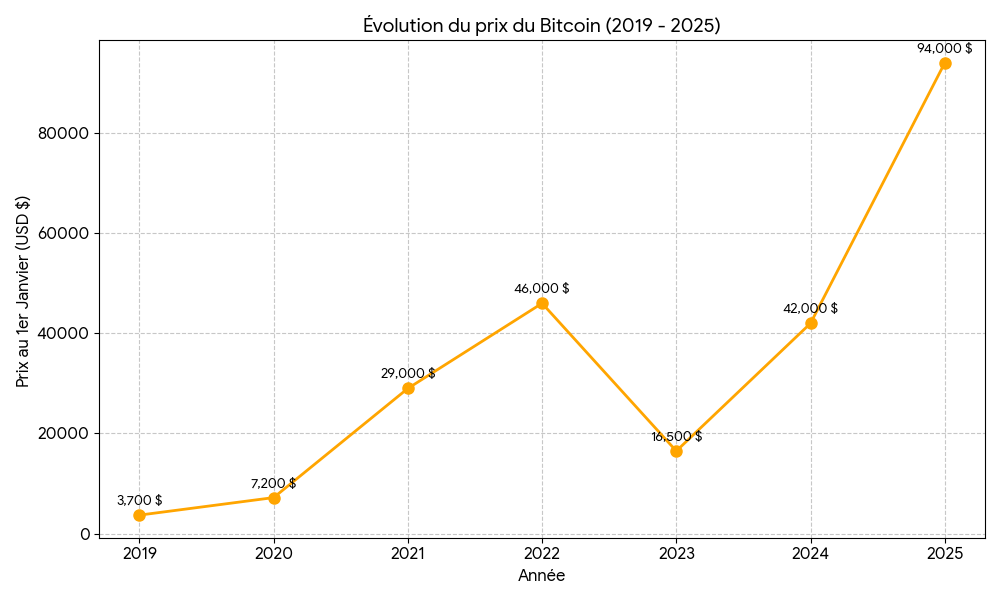

Les Crypto-monnaies : Actifs à la volatilité extrême, elles permettent des performances (mais aussi des pertes) impressionnantes.

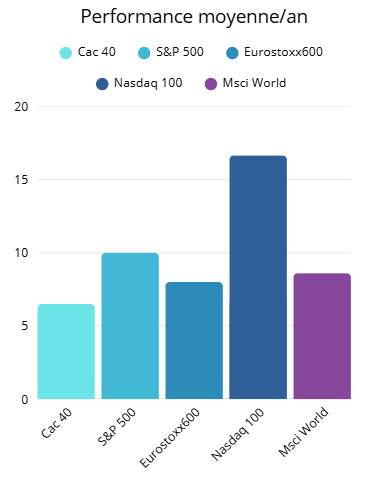

À titre d’exemple, les marchés boursiers permettent historiquement de prétendre à des rendements moyens situés entre 8 % et 10 % brut par an. Ce chiffre peut être bien plus élevé pour les actifs dits « exotiques », comme la crypto-monnaie.

Le risque et la volatilité étant naturellement plus importants, je prends personnellement le parti de penser sur le long terme : je ne place sur ces supports que de l’argent dont je n’aurai pas besoin avant 10 ou 15 ans.

Les comptes rémunérés

Depuis quelque temps, nous voyons arriver des banques en ligne qui rémunèrent l’argent dormant sur le compte courant. Ces néobanques permettent de gagner des intérêts à un taux indexé sur celui de la Banque Centrale Européenne (BCE), soit 2,00 % brut actuellement.