Sommaire

ToggleCréer votre budget couple à l'image de votre couple.

Pour établir votre budget avec votre partenaire, vous devez d’abord liste l’ensemble de vos revenus sans en cacher aucun. Ensuite, vous listez l’ensemble de vos dépenses communes afin de voir si votre situation financière est saine.

Puis, vous déterminez le partage des dépenses allouées à chacun.

Après cela vous pouvez aller dans le détail pour optimiser point par point.

Etablir un budget en couple peut occasionner tensions et conflit, surtout lorsque l’on a pas la même vision de l’argent.

Le maitre mot est la communication !

Il faut en effet prendre un temps dédié pour parler d’argent et casser des barrières, même si il faut parfois mettre en avant des disparités.

L'argent dans le couple, une source de tension.

Parler d’argent est souvent tabou au sein des familles, le manque d’éducation financière rend ce sujet bridé par des barrières psychologique et une certaine honte face à la réussite ou face à la difficulté.

Les questions liées à l’argent sont une des principales causes de séparation au sein du couple, car nous ne savons pas comment aborder ce sujet, nous restons avec nos doutes, nos secrets, nos frustrations face à l’autre et cela finit par créer des cassures.

La première chose que l’on doit connaitre c’est la vision que mon ou ma conjointe a sur l’argent et les finances de son couple :

- Est ce qu’il sait combien je gagne ?

- Est ce qu’il sait combien il gagne ?

- Est ce qu’il connait les grosses dépenses du ménage ? ( loyer / factures / alimentation…)

- Est ce qu’il connait mes habitudes dépensières ?

Si vous ne connaissez pas ces infos commencez par en parler sans filtre.

Prenez un moment calme entre vous dans la journée pour discuter sans filtre mais sans reproche, et sans jugement.

Vous risquez sinon de faire décoller les assiettes et de bloquer pour un moment le sujet !

Lorsque vous avez fait connaissance avec le porte monnaie de l’autre vous pourrez commencé à parler concrètement chiffre et à établir des règles équitables.

Comment répartir les dépenses dans votre couple

Un couple, c’est une équipe.

Une équipe joue ensemble au même jeu avec le même règlement et avec le même objectif.

Un membre de l’équipe ne peut pas être garant de toutes la stratégie et l’autre ne peut être spectateur de la partie.

Pour cela fonctionne financièrement, il faut répartir les dépenses essentiels du ménage entre chaque partenaire.

Il y a plusieurs façon de le faire :

- La répartition 50 % / 50 %

- La répartition pondérée en fonction des revenus de chacun

- La répartition en fonction des cas particuliers

Il est aussi question d’établir la configuration bancaires nécessaire au bon fonctionnement du jeu.

Répartition 50 50

La méthode la plus simple est la répartiton 50 / 50.

Les deux partenaires additionnent l’ensemble des charges du couple qu’ils ont en commun et divisent le résultat par deux.

Chacun se retrouve avec une part du budget à couvrir. Parfait le fonctionnement permet une égalité parfaite entre les deux personnes…

Sauf que cela fonctionne que dans le cas où les deux salaires sont sensiblement égaux également ce qui est rarement le cas.

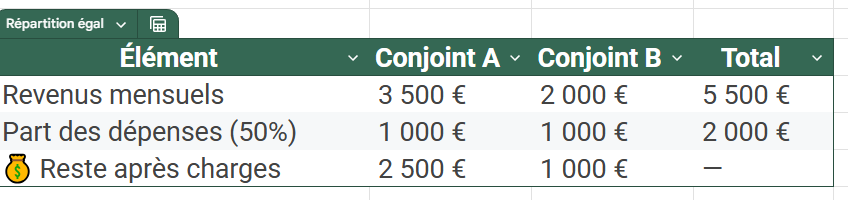

Voyez l’exemple avec les données ci dessous:

- Salaire conjoint « A » 3500 euros net

- Salaire conjoint « B » 2000 euros net

- Budget dépenses communes => 2000 euros par mois

Si l’on coupe la poire en deux, chacun se retrouve avec 1000 euros par mois.

C’est à ce moment que la théorie dépasse la pratique car :

- Le conjoint A se retrouve à utiliser 28% de son salaire

- Le conjoint B se retrouve à utiliser 50 % de son salaire

Le tableau ci dessous illustre bien le problème.

Bien que la répartition soit égale, elle n’est pas équitable.

Un conjoint réduisant ainsi considérablement son reste à charge par rapport au second. Cela peut créer à moyen terme :

- Une pression financière sur le plus petit revenu

- Un déséquilibre sur la capacité d’épargne

- Une réduction du confort de vie du plus petit revenu

- Une situation de « dépendance financière » face à son ou sa partenaire plus rémunéré

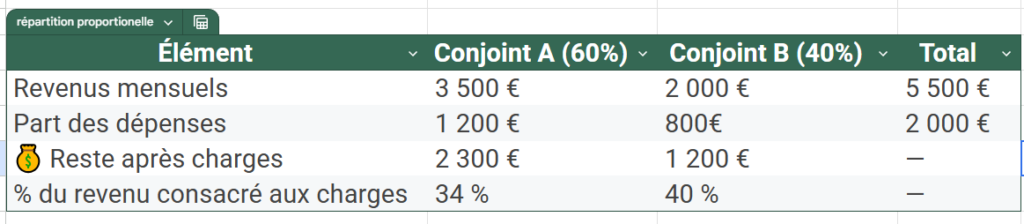

La répartition pondérée

La seconde répartition que je peux conseiller d’avantages est celle callée sur le salaire de chacun

Reprenons le même cas précédent :

- Le conjoint « A » prend en charge 60 % des dépenses

- Le conjoint « B » prend en charge 40 % des dépenses

Constatons la différence avec le tableau ci dessous.

Le partenaire gagnant mieux sa vie utilise 34 % de son salaire pour combler les dépenses et le second 40 %.

Par conséquent :

- Le conjoint « B » augmente son reste à vivre de 400 euros

- La proportion de leur deux salaires s’approche d’une réelle égalité

Ces pourcentages servant à illustré mon raisonnement, libre à vous de les ajuster à votre profil

Cas particulier

Dans certains cas une répartition beaucoup plus flexible peut être mise en place notamment dans le cas où:

- Un des conjoint a un revenu extrêmement bas

- Un des conjoint travail en freelance avec des revenus très irrégulier basé sur des performances de ventes par exemple

Avoir un compte joint ? Un compte séparé ? Quelles solutions ?

Avoir décidé du mode de répartition est un bon point mais il faudra pas la suite choisir une solution bancaire pour la mettre en place à savoir :

Fonctionner avec des compte joint ou séparé ?

Les deux solutions son possibles mais encore une fois, tout est question d’équité…

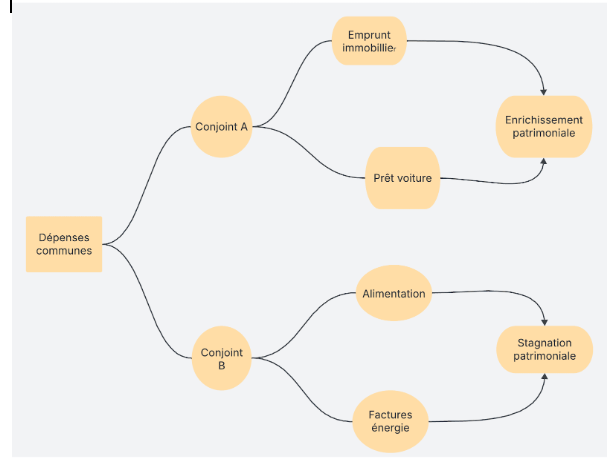

Avoir des comptes séparé

La première solution est souvent la première mise en place car extrêmement simple.

Garder son propre compte et prendre à sa charge certains poste de dépenses par exemple :

- Le conjoint « A » paie le loyer, le prêt de la voiture principale, les impôts du ménage.

- Le conjoint « B » lui paie, l’alimentation, les factures d’énergie, l’abonnement internet.

Pour autant, il existe encore une disparité.

Le conjoint « A », étant par exemple débiteur du loyer, s’enrichit à chaque mois.

En effet, le prêt du logement si c’est un achat étant à son nom, c’est lui qui récupère les part payé du prêt servant à faire grandir son patrimoine net

Le conjoint « B », lui, en cas de séparation du ménage « héritera » de factures et de ticket de caisse de supermarché…

Avoir un compte joint

L’autre astuce consiste à ouvrir un compte joint afin de rassembler toutes les dépenses communes sur le même support ainsi que l’ensemble des revenus du couple.

Ce compte peut être unique aux deux personnes mais cela nécessite une parfaite communication et conscience du caractère dépensier de chacun.

Le meilleur des deux mondes serait certainement que chaque partenaire ouvre un compte individuel sur lequel un virement automatique serait effectué à chaque début de mois d’un montant conclu par les deux parties.

Ceci afin de laissez une part de liberté financière à chacun afin qu’ils dépensent cette argent plus librement.

Conclusion

Comme nous l’avons constaté la gestion des finances au sein d’un couple est un vaste sujet auquel nous pourrions encore débattre.

L’important est de trouvé un terrain d’entente entre chacun et d’adapter notre méthode de fonctionnement à nos projets communs et individuels.