⚠️ Avertissement — Cet article est fourni à titre informatif et pédagogique uniquement. Il ne constitue pas un conseil en investissement. Tout investissement comporte des risques, y compris la perte partielle ou totale du capital investi. Les performances passées ne préjugent pas des performances futures. Consultez un conseiller financier agréé avant de prendre toute décision d’investissement.

Pourquoi ouvrir un PEA ?

Dans mon article, établir son épargne de précaution , je vous ai présenté une version financière de la pyramide de Maslow, le troisième étage de la pyramide expose l’investissement en bourse.

Pour faire simple, la bourse est l’endroit où les investisseurs achètent et vendent des parts d’entreprises dites « cotées en bourse », ils deviennent propriétaires d’une partie infime des entreprises, ce sont les actions

Le prix évolue quotidiennement en fonction de l’offre et de la demande des investisseurs. L’objectif est ainsi de faire fructifier l’argent investi, ou de recevoir des revenus régulier appelés « dividendes ».

Lorsque l’on parle d’investissement, nous nous attendons à d’avantage de rendements car la prise de risque est accrue. Mais cette prise de risque a pour moi un seul objectif : Battre l’inflation.

Car, c’est elle qui déterminera si l’on s’est enrichi ou appauvrit

Le PEA, ou Plan d’Epargne en Action est un dispositif permettant d’investir sur les marchés boursiers.

Ces particularités sont :

- Un plafond de versements limité à 150 000 euros pour un PEA classique

- Un plafond de versements de 225 000 euros pour un PEA-PME.

- Un plafond de 20 000 euros concerne le PEA jeune.

- Réservé à l’échange d’actions cotées d’entreprises européennes et à des parts de placement collectifs investissant à 75 % en Europe. ( Il est possible de dépasser cette frontière européenne en passant par des ETF spécifiques )

Il fut créé en 1992 pour promouvoir les investissements sur les marchés boursiers auprès des particuliers en offrant des avantages fiscaux sur les plus-values après 5 ans de détention. Ce qui facilite les débuts en bourses pour beaucoup de particuliers.

Sommaire

ToggleQui peut détenir un PEA

Certaines conditions sont obligatoire afin d’ouvrir un PEA, en effet, il faut:

- Etre domicilié en France

- Etre majeur ou rattaché au foyer fiscal de ses parents dans le cadre du PEA jeunes

- Ne pas posséder un autre PEA

Cas particuliers

Il existe néanmoins des cas particuliers à cette limite d’ouverture.

Il est en effet possible de cumuler un PEA classique et un PEA-PME sous réserve que le plafond cumulé des deux enveloppes n’excède pas 225 000 euros.

Pour les couple mariés et pacsés, il est possible que chacun ouvre un PEA classique, la plafond cumulé des deux enveloppes s’élevant à 300 000 euros et 500 000 euros pour le cas d’un PEA-PME.

Quels types de PEA choisir ?

Il existe plusieurs types de PEA :

Le PEA classique bancaire

C’est le format le plus courant. Il prend la forme d’un compte-titres assorti d’un compte espèces. Le titulaire investit directement dans des actions, des obligations convertibles, des OPCVM ou des ETF éligibles. Le plafond de versement est fixé à 150 000 euros. C’est le support idéal pour les investisseurs qui souhaitent gérer eux-mêmes leur portefeuille.

Le PEA assurance

Proposé par les compagnies d’assurance, le PEA assurance fonctionne comme un contrat de capitalisation. Il offre la possibilité de transformer l’épargne en rente viagère défiscalisée, ce qui constitue un avantage majeur pour la préparation de la retraite. En revanche, l’univers d’investissement peut être plus restreint et les frais souvent plus élevés.

Le PEA-PME

Créé en 2014, le PEA-PME est dédié aux investissements dans les petites et moyennes entreprises ainsi que les entreprises de taille intermédiaire. Son plafond de versement est de 225 000 euros, mais le total PEA + PEA-PME ne peut pas dépasser 225 000 euros. Il offre les mêmes avantages fiscaux que le PEA classique, mais avec un risque potentiellement plus élevé lié à la nature des entreprises ciblées.

Le PEA-Jeunes

Destiné aux jeunes adultes de 18 à 25 ans encore rattachés fiscalement à leurs parents, le PEA-Jeunes leur permet de démarrer leur épargne boursière avec un plafond indexé sur le SMIC (environ 20 000 euros en 2026). Lorsqu’ils quittent le foyer fiscal familial, le PEA-Jeunes est automatiquement transformé en PEA classique.

Supports disponibles

L’objectif du PEA étant de favoriser le financement des entreprises européennes, les investissements éligibles sont principalement :

- Les actions d’entreprises dont le siège social est situé dans un État membre de l’Union européenne (ou de l’Espace Économique Européen pour certains cas)

- Les OPCVM (fonds communs de placement, SICAV) investis à au moins 75 % en titres européens éligibles

- Les ETF (Exchange Traded Funds) répliquant des indices composés d’au moins 75 % de valeurs européennes éligibles y compris certains ETF World ou S&P 500 si leur structure juridique est établie en Europe. Les ETF seront, la plupart du temps la base de votre portefeuille

- Les droits ou bons de souscription attachés aux actions éligibles

En revanche sont exclus les titres:

- Dont le siège se trouve en dehors de l’union européenne

- Les obligations classiques

- Les Société Civile de Placement Immobilier ( SCPI )

- Les cryptomonnaies

- Les indices basés sur des métaux précieux comme l’or

- les produits dérivés

La fiscalité du PEA

La fiscalité de l’enveloppe est sans aucun doute l’avantage principal du PEA.

En effet, lors de la revente de vos titres, les plus-values réalisées sont exonérés d’impôts sur le revenu, seuls la ponction des prélèvements sociaux est appliquée.

En 2026 les prélèvements sociaux sont de 18,6 %.

Attention, pour que l’avantage fiscal opère, il faut que le PEA ait été ouvert au moins 5 ans auparavant.

Dans le cas contraire la flat tax s’applique, soit 31.4% en 2026, et l’enveloppe serait définitivement clôturée.

Durée de détention | Imposition IR | Prélèvements sociaux | Retraits | |

|---|---|---|---|---|

Avant 5 ans | Flat tax 31.4% | 18.6 % | Clôture obligatoire | |

Après 5 ans | Exonération IR | 18,6 % | Retraits partiels autorisés | |

Rente viagère | Exonération IR | Partiel selon âge | Après 5 ans | |

Transmission (décès) | Clôture PEA | 18,6 % | Héritage possible |

Comment ouvrir un PEA ?

L’ouverture d’un PEA est extrêmement simple, pour cela il suffit de se rapprocher d’un établissement bancaire ou d’une société d’assurance.

Après signature du contrat certifiant que vous ne détenez qu’un seul PEA, l’établissement hébergeur déclarera l’ouverture auprès du fichier national des comptes bancaires et assimilés (FICOBA), lequel regroupe l’ensemble des comptes bancaires, compte titre,…ouverts en France.

Plusieurs compte seront ouvert dès lors:

- Un compte titre ou CTO ( dont nous ne parlerons pas dans cet article)

- Un compte espèces servant à déposer l’argent à investir.

- Le PEA, rassemblant les titre que vous échangerez sur les plateformes boursières.

Attention, le début du compteur des 5 ans prend effet lors du premier versement sur votre compte espèces et non pas à la signature du contrat.

Ainsi si vous voulez juste « prendre date » sur votre PEA, pour l’alimenter plus tard. Pensez à déposer un minimum d’argent dessus pour lancer le compteur des 5 ans et ainsi bénéficier le plus rapidement possible de l’allègement fiscal.

Quel courtier choisir pour accueillir son PEA ?

Le choix de votre courtier est primordial car tous ne se valent pas.

En effet, plusieurs paramètres sont à considérer, et LE PARAMETRE le plus important à comparer est celui des frais du courtier. Il y a :

- les frais de tenue de compte

- les frais de garde

- les frais d’ouverture

- les frais de courtage

- les frais de gestion ( si vous décidez de déléguer la gestion complète des titres au courtier)

- Les frais sous-jacents des fonds dans lesquelles vous investissez

- les frais de sortie

- Le dépôt minimum à l’ouverture ( de 1 euros à 1000 euros pour la gestion pilotée )

Attention, depuis la loi Pacte (2019), les frais sur le PEA sont plafonnés par la loi (par exemple, les frais de courtage sont limités à 0,5 % maximum pour un ordre passé en ligne)

Bref, comme vous l’avez compris cela peut vite s’envoler sur le long terme car ces frais s’accumuleront chaque année et cela réduira votre performance annuelle.

Je vous conseille personnellement de vous rapprocher d’une banque en ligne qui propose les tarifs les plus compétitifs par rapport aux banques traditionnelles.

Généralement, il n’y aura aucun frais de tenu de compte, ni frais d’inactivité, et les frais de courtages seront très raisonnable avec des paliers en fonction de la somme que vous investissez à chaque ordre émis.

Mon choix personnel

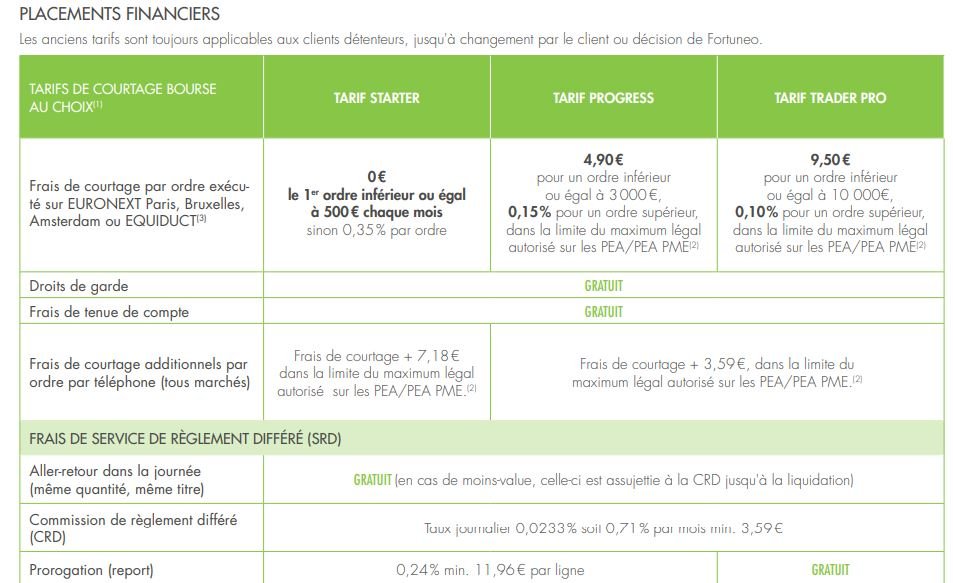

Personnellement, j’ai choisi le courtier Fortuneo, qui est une banque du groupe Crédit Mutuel.

Leur PEA est, à mon sens, un des plus attractifs lorsque l’on débute car les frais de courtage sur les petites transactions sont très compétitifs => 0 euros pour un ordre jusqu’à 500 euros puis 0.35 % de la somme par ordre supplémentaire.

Vous avez plusieurs tarifications en fonction des sommes investies chaque mois comme le montre le tableau ci dessous.

Il n’y a aucun frais supplémentaire à l’année hormis les frais des ETF qui sont indépendants du courtier.

C’est un établissement domicilié en France, donc vous aurez un RIB français. Ainsi, pas besoin de déclarer chaque année votre compte étranger au fisc français.

Il y a une application mobile suffisante pour consulter ses comptes et le site sur pc est je trouve très complète, pour les débutants comme les plus expérimentés.

Si vous êtes intéressé par cette banque, j’ai un code de parrainage afin d’obtenir des bonus à l’ouverture : 13757158

80 euros si vous ouvrez un PEA avec un minimum de 1000 euros. Et aucun minimum d’encours si vous transférez un PEA d’un autre courtier vers Fortuneo.

Il y a également des offres de parrainage pour l’ouverture d’un compte bancaire avec leur carte de paiement gratuite également en fonction de votre profil.

Voici un lien vers l’ensemble de leur offre de parrainage .

Passez a l'action avec votre argent mais pas sans risque

Investir de l’argent comporte des risques de pertes en capital, les performances passées ne préjugent pas des performance futures…

Ces phrases vous les entendrez souvent lorsque vous parlerez d’investir son argent en dehors des livrets réglementés. Et c’est une vérité, un rendement supérieur implique une prise de risque supérieur.

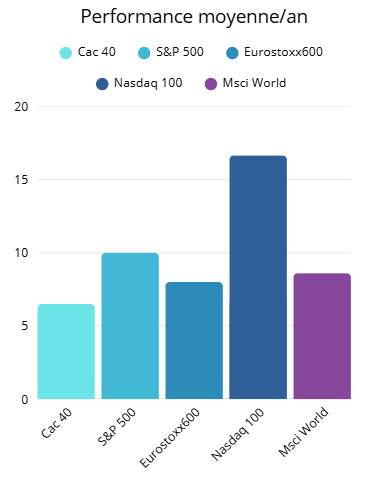

Mais, nous parlons ici d’investir sur le long terme avec des fonds ou des actions que l’on doit garder longtemps, bien plus longtemps que les 5 ans de détention de votre PEA. La volatilité sera lissé sur les années basses et hautes et le risque de pertes en capital sera drastiquement réduit après quelques décennies d’investissement.

Pour illustrer, voici les performances moyennes par an des indices boursiers les plus communs chez les particuliers.

Le PEA, un outil incontournable pour votre investissement long terme

Le Plan d’Épargne en Actions est, trente ans après sa création, l’un des meilleurs outils d’épargne disponibles pour les résidents fiscaux français. Sa combinaison unique d’avantages fiscaux (exonération d’IR après cinq ans), de flexibilité (retraits partiels autorisés, large gamme de supports d’investissement) et de plafonds de versement généreux (150 000 euros, cumulable avec le PEA-PME) en fait un incontournable de toute stratégie patrimoniale orientée vers le long terme.

La révolution tarifaire portée par les banques et courtiers en ligne a profondément transformé le marché du PEA. Là où les banques traditionnelles prélevaient jusqu’à 1 % ou plus par transaction avec des droits de garde annuels pouvant atteindre plusieurs centaines d’euros, les acteurs digitaux proposent aujourd’hui des frais proches de zéro, permettant aux épargnants de conserver l’intégralité de leurs gains.

Pour tirer le meilleur parti de votre PEA, quelques principes fondamentaux s’imposent. Ouvrez votre PEA le plus tôt possible : le compteur des cinq ans commence à courir dès l’ouverture, même avec un versement minimal. Choisissez un établissement en ligne avec des frais réduits et sans droits de garde. Adoptez une stratégie d’investissement régulière (DCA) sur des ETF à faibles frais répliquant des indices diversifiés. Et évitez les retraits avant cinq ans pour préserver l’avantage fiscal.

Investir en bourses n’est pas réservé à une élite avec des revenus importants et ayant une connaissance approfondie sur le sujet.

Tout particulier a accès à ces marchés et peut y entrer en investissant passivement sans passer des heures à éplucher des rapports financiers de dizaines d’entreprise ( Si vous aimez cela, vous pouvez le faire 😁)

Dans un prochain article, je vous présenterai en détails les grandes stratégies passives que j’applique moi même en vous parlant par exemple des ETF, leur fonctionnement, et leurs avantages.